積立NISAに興味を持ち、証券会社のサイトなどで積立NISAのシミュレーションを行ってみた方もいるのではないでしょうか?

そのシミュレーション結果ですが、正しくも有り間違っているとも言えるので、誤解も生じる可能性があります。

したがって、正確な知識を身につけて結果を確認することが重要です。

シミュレーションの結果を盲目的に信じて投資を始めると、手痛い投資の失敗につながるかもしれません。

積立NISAシミュレーションとは?

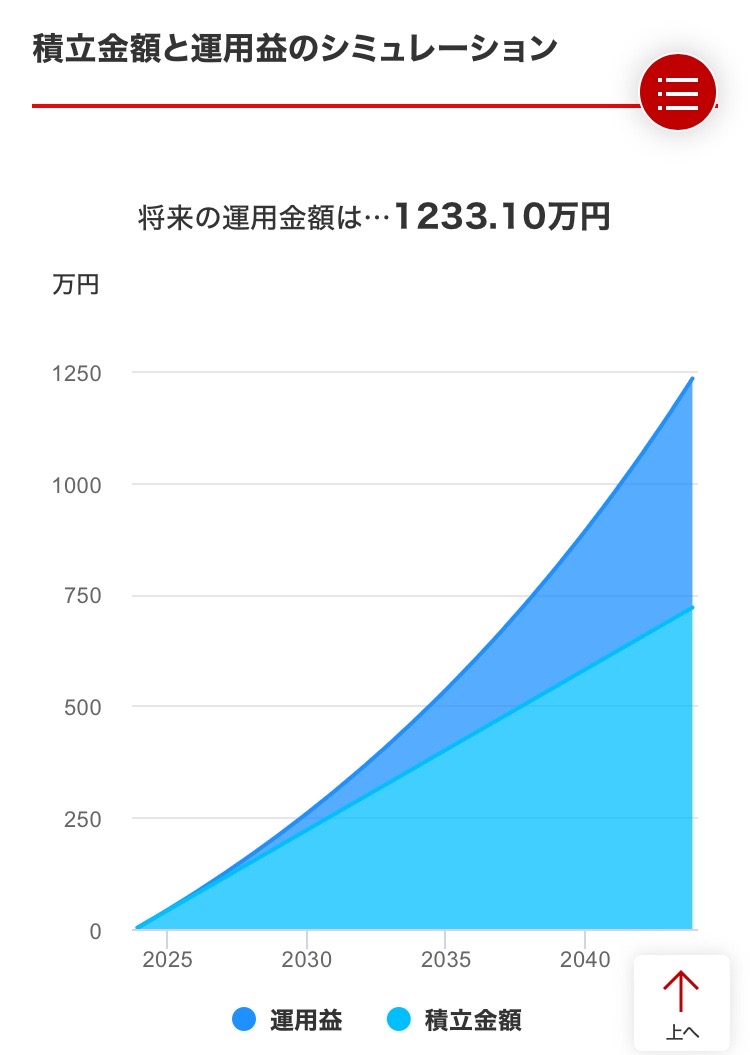

毎月の投資金額、投資期間、および運用の想定利回り(SP500で6%など)を入力すると、積み立て金額と運用益がグラフで表示されます。

これを利用することで、お金をどれだけ増やせるかが明確になり、自分のライフプランを考える上で有益な手がかりとなるでしょう。

グラフは、年間3万円を20年間、全世界株式(利回り5%)でシミュレーションしたものです。

20年後に積み立て金額が720万円であると、運用金額が1233万円(内訳:積立金額720万円・運用益513万円)になっていることが読み取れます。

シミュレーションの注意点

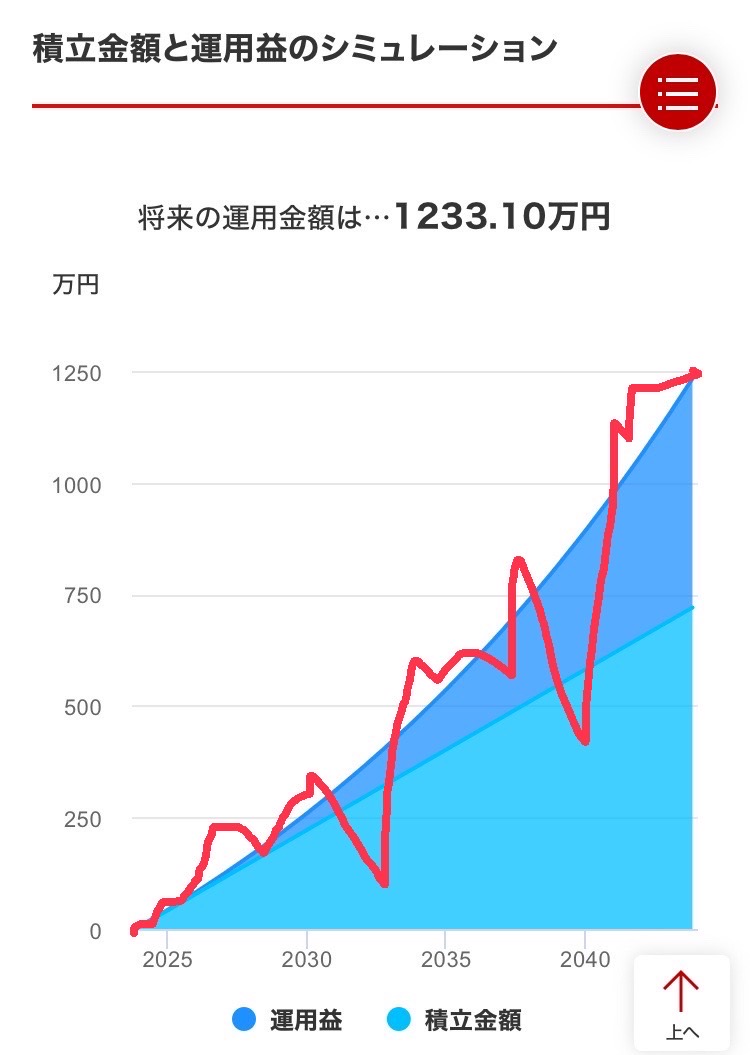

実際のグラフ

実際は、赤線のように上下を繰り返しながら、徐々に増加していくことになります。

シミュレーション結果は、わかりやすさのためにその平均値を取ってグラフにしているに過ぎません。

また、リーマンショックのような経済危機が発生すると、数年間は元本が割れる可能性も十分考えられます(投資した金額がマイナスになる)

そのため、シミュレーション結果のようなグラフの推移を予測して投資を始めることは非常に危険な状態と言えます。

最初のうちは運用益が乗りにくい

結果だけを見ると、「利益が500万円!積立NISAって凄い!」などと考えがちですが、これはあくまで20年間の着実な積み立てが行われた場合の話です。

特に最初の頃は、元の投資金額も少ないため、予想していたほどの利益が生まれず、そのギャップから投資を辞めてしまう人もいます。

下落時にも購入を続けることが絶対

これもシミュレーションには記述されていませんが、投資信託の下落時にも投資信託の購入を継続する必要があります。

株価が下がっているときは、逆にたくさんの投資信託が購入できるチャンスと捉えるべきです。

買った投資信託が数日後には下がっている状態(実際にコロナの時期はそんな感じでした…)でも、それを理解しながらも継続して購入することは非常に難しい決断です。

積立NISAを始めるには生活防衛資金が必須

積立NISAを始める際には、生活防衛資金の確保が必須です。

なぜなら、投資にはリスクが伴うため、突発的な支出や急激な市場変動に対処するために生活防衛資金が重要だからです。

生活防衛資金は、日常の生活費や急な出費に備えるための緊急時の手段です。

この資金がない場合、突如として生じる支出に対応できず、投資から資金を引き出すことが損失を生む可能性があります。

積立NISAに投資する際、リーマンショックのような経済危機や市場の急激な変動にも備える必要があります。

投資は時間をかけた戦略であり、短期的な価格変動に左右されずに長期的なリターンを期待することが重要です。

生活防衛資金の確保がある程度整った上で、積立NISAに投資を検討することで、将来の資産形成やリタイアメント資金の一環として有益な選択となります。

しかし、投資にはリスクがつきものなので、慎重な計画とリスク管理が欠かせません。